海外ETF(VT)積立投資の実績公開:2020年2月末時点の積立状況(損益は約-35万円)

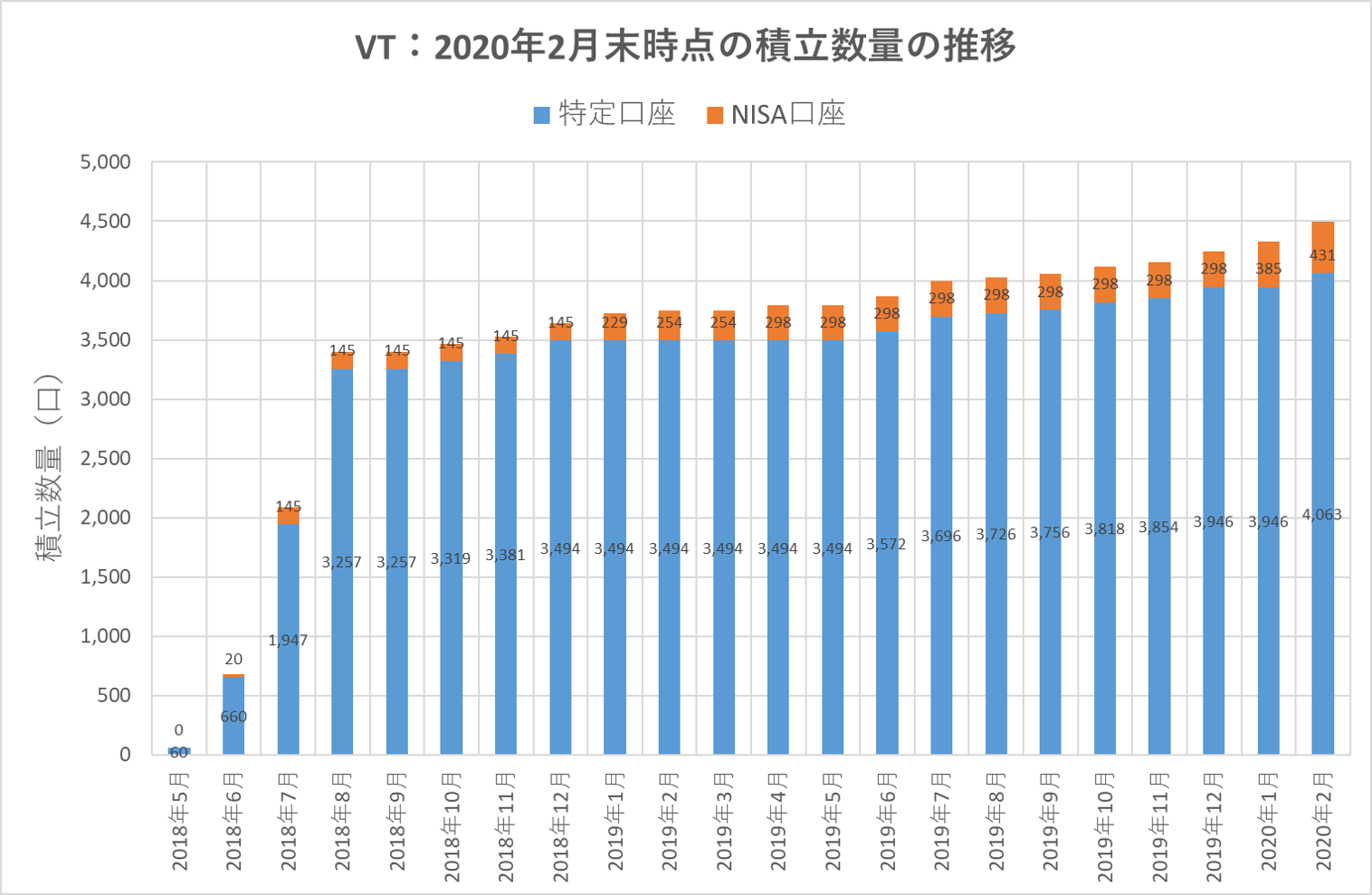

この記事では、2020年2月末時点のVT(バンガード・トータル・ワールド・ストックETF)の積立状況を公開します。私と同じく海外ETFを積立投資中の方にとって、この記事がモチベーション維持の助けになれば幸いです。 今回の記事では、『今月はVTを163口積立できた。しかし、新型コロナウィルスの影響で2月下旬にVTが急激に値下がりし、資産評価額が先月末から約289万円減少。評価損益が約-35万円となった。』という内容を書いています。興味があればどうぞ。 2020年2月末時点のVT積立状況 今月は一般NISA口座に46口、特定口座に117口積立てました。原資は、2月の給与の余剰金、2019年分の分配金に対する外国税額控除の還付金、そして生活防衛資金を360万円から240万円に減額して解放した120万円です。今月の積立の結果、今月末時点でのVTの積立数量は特定口座が4,063口、一般NISA口座は431口、合わせて計4,494口となりました。 ちなみに、今月で一般NISA口座の枠を無事に使い切れました。また生活防衛資金の減額については『 生活防衛資金を360万円から暫定で240万円に減額 』をご確認下さい。 累計積立額は特定口座が約3,368万円に、一般NISA口座が約355万に増えました。合計は約3,723万円です(以降、四捨五入の関係でグラフと本文とで値が少し異なることがあります)。 特定口座と一般NISA口座と合わせた評価額は、先月末時点で約3,742万円だったのに対し、今月末時点は約3,592万円でした。約147万円分を積立てたにも関わらず、評価額は約150万円も減少しています。 これは、新型コロナウィルスの影響により2月下旬にかけてVTが急激に値下がりしたためです。これは仕方がないですね。 今月は2019年の分配金に対する外国税額控除の還付金を受取りました。その分だけ累計の分配金と還付金が増加しています。 詳細は『 海外ETF(VT)積立投資の実績公開:2019年分の外国税額控除還付金は77,478円 』をご確認下さい。 特定口座と一般NISA口座を合わせた損益額は、先月末時点で約+255万円だったのに対し、今月末時点は約-35万円でした。つまり、約289万円も資産が減ったということです。 ですが、2018年末に評価損が約3...